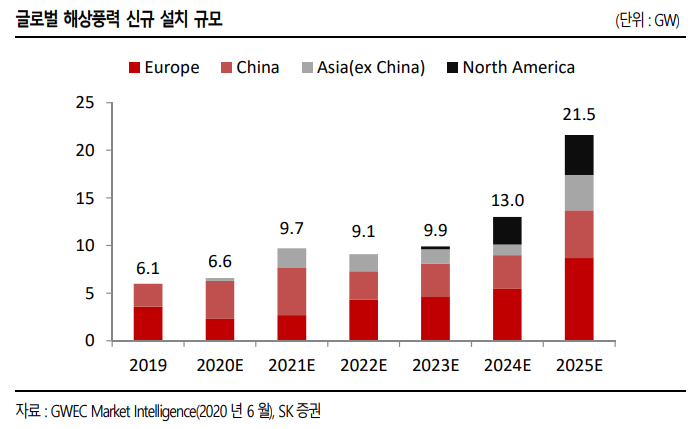

세계적으로는 유럽의 그린 수소 생산을 위한 해상풍력 확대, 미국 북동부의 해상풍력 설치 입법화, 아시아 국가들의 계획 확정으로 글로벌 해상풍력 시장은 연 평균 20% 이상의 성장이 기대된다. EU는 탄수 배출량 0을 목표로 하는 2050 탄소 중립 합의를 하였고, 미 대선 후보 조 바이든 또한 친환경 정책을 강력히 주장하고 있다. 또한 해상풍력도 본격적인 발전단가 하락 추세에 진입하고 있다. (최대 시장인 영국의 2019 입찰단가는 39 파운드/MWh 로 2017 년 57.5 파운드 대비 급락) 투자 원가가 언제나 화두였는데 점차 품질과 원가 경쟁력이 동시에 구축되고 있는 것이다.

국내에서는 그린 뉴딜을 통해 2025년까지 신재생에너지 발전 용량을 작년 대비 3배 이상 늘리겠다는 목표를 제시하고 있다. 구체적으로 13개 권역의 풍향을 측정하고 대구묘 해상풍력 단지를 구축하겠다는 계획이 포함되어있어, 장기적인 성장이 기대된다. 국내의 해상 풍력 에너지 관련주는 씨에스윈드, 씨에스베어링, 삼강엠엔티, 유니슨, 동국 S&C 등이 있다. 최근에는 2028년까지 전북 서남권 해상풍력 발전단지 사업 규모 2.4GW의 발전 시설을 위해 14조 원 투자하기로 하며 두산중공업, 효성중공업, 유니슨 등 터빈제작 3개 업체와 CS윈드, 삼강M&T와 업무 협약을 체결하였다.

씨에스윈드

- 윈드타워 글로벌 1위

- 전세계 주요 성장거점에 풍력 타워 공장을 보유하고 있음

- 삼강엠엔티와 전략적 제휴를 체결하여 경쟁력 강화

- 씨에스베어링을 자회사로 두고 있음 (43% 지분 보유)

1) 시총 : 1조 2,000억원

2) 2020년 예상 매출/영업이익 : 9920억 / 88억 (전년비 +200억 / +27.8억, 2019년부터 흑자전환하여 계속해서 성장세)

3) 모멘텀

- 베트남 내수시장 개화 : 베트남은 2019년 기준 490MW 의 풍력이 설치되어있으며, 2025년까지 12GW로 확대 방침 (베트남 내수 타워 시장만 2~3천억원)

- 유럽의 해상풍력 시장 성장 폭 확대 : 영국/독일 30GW->40GW 로 해상풍력 목표 확대, 폴란드도 2027년까지 10GW 해상풍력 도입 예정

- 이에 따라 단일공장으로 세계 최대 규모인 씨에스윈드 베트남 공장 매출이 2020년 3,860억원 -> 2025년 9,020억원으로 134% 급증 예상

- 미국 시장 본격 진출 : 미국 북동부 연안주의 해상풍력 목표량은 약 28GW에 달하며, 2022년 하반기부터 설치 시작 예정이며, 미국 공장 매출액은 2022년 300억원에서 2025년 2,010억원으로 추정. (글로벌 1위 개발업체인 Orsted 와 메이져 해상풍력 터빈메이커들인 미쯔비시-베스타스, 지멘스가메사, GE 가 주고객이므로 본격 미국 진출 가시화)

씨에스베어링

- 씨에스윈드 자회사이며, 국내 대표 풍력 베어링 업체

- 주요 매출처는 GE로 전체 매출액 중 97%의 비중 차지 (GE 전체 베어링 수요의 40%를 동사가 담당)

1) 시총 : 3,000억원

2) 2020년 예상 매출/영업이익 : 1,231억 / 103억 (전년비 +350억 / 70억, 특히 영업이익률 성장이 괄목할 만함)

3) 모멘텀

- 올해 11~12 월 사이 베트남 공장의 육상용/해상용 베어링의 생산 비중 결정 예정 (해상 풍력 베어링의 경우 고부가가치 대형 베어링에 해당하여, 해당 품목 비중 확대 시 이익폭 증가)

- 씨에스윈드의 모멘텀과 일치하여 동반 성장

삼강엠엔티

- 해상풍력 하부 구조물 업계 1위 (글로벌 1위 개발업체인 Orsted와 대만향 하부구조물 공급계약 체결)

- 윈드타워 글로벌 1위 씨에스윈드와 전략적 제휴를 체결하여 경쟁력 강화

1) 시총 : 5,500억원

2) 2020년 예상 매출/영업이익 : 5042억 / 341억 (전년비 +120억 / 흑자전환)

3) 모멘텀

- 최근 터빈 용량이 커지면서 대중량의 구조물을 정밀하게 제작해야 하는 해상풍력 하부구조물은 진입장벽이 높아 아시아지역에서는 기술력, 원가경쟁력, 생산능력을 갖춘 유일한 업체에 해당함.

- 지난 7월 영국에서 수주를 성공함으로써, 유럽시장 진출에도 성과를 보이고 있으며, 유럽 그린 뉴딜과 함께 매출폭 확대 예상

- 지난 8월 해양경찰청과 200톤급 경비정 건조계약을 체결 (531억원)하며 방위사업 분야도 성공적으로 확장하는 중

유니슨

- 풍력터빈 제작 업체 (국내에는 두산중공업과 유니슨 밖에 없음)

1) 시총 : 3,450억원

2) 2020년 예상 매출/영업이익 : 5042억 / 341억 (전년비 +120억 / 흑자전환)

3) 모멘텀

- 국내 그린뉴딜 정책으로 2030년까지 15WG의 풍력을 설치해야 하는데, 고용창출과 산업육성이라는 정책의 대의 상 국산 풍력터빈업체들의 터빈 공급이 필수이므로, 직접적인 수혜 예상.

- 올 하반기부터 양양, 봉화, 태백 등에서 수주가 확정되고, 내년부터 실적 턴어라운드 본격화 예상.

- 2022년 현재 국책과제로 개발중인 8MW 급 해상풍력 터빈 개발 완료 및 공급 예정

- 또한 유니슨의 대주주가 도시바에서 국내 사모펀드로 변경되면서 새로운 성장의 국면.

동국S&C

- 윈드타워 생산, 해상 풍력 단지 건설 업체

1) 시총 : 4,700억원

2) 2020년 상반기 매출/영업이익 : 1,528억 / 104억

3) 모멘텀

- 주력은 철강 사업으로 매년 흑자를 내고 있어 안정적인 재무구조를 가지고 있음

- 동국산업의 계열사로 신안풍력발전을 가지고 있어 (지분율 100%) 시너지 효과

'국내) 섹터 및 종목, 주요 뉴스 분석 > 석유, 화학, 에너지' 카테고리의 다른 글

| SK이노베이션 - 3분기 예상 실적 및 주가 분석 (0) | 2023.09.25 |

|---|---|

| KG케미칼 총 정리 (요소수 대장주 / 2차전지 관련주 / 지분구조) (0) | 2023.09.15 |

| KG그룹 지배구조 정리 (KG케미칼 관련) (0) | 2023.09.14 |

| 롯데케미칼 총 정리 (석유 화학 / ESG) (0) | 2021.05.21 |

| 태양광 관련주 (그린 뉴딜 / 바이든) - 한화솔루션 / OCI / 현대에너지솔루션 / 신성이엔지 / 에스에너지 (0) | 2020.10.16 |

댓글