I. 반도체 산업 업황

i. 비메모리 (파운드리)

1. 2020년 정리

- 시장 규모 : 2020년 세계 파운드리 시장 매출 규모는 약 750억달러로 전망 (yoy +23.8%)

(코로나로 인한 언택트 문화 확산, 5G 스마트폰/통신인프라 투자, 자동차 전장화, AI 등으로 시스템반도체 수요 급증)

- 수요 : 퀄컴, 애플, 엔비디아, AMD, 삼성전자 시스템 LSI, 인텔 등 엄청난 수요가 대기하고 있는 상태

- 공급 : TSMC 와 삼성전자 파운드리의 생산 capa 는 풀 부킹 상태

2. 향후 모멘텀

- 파운드리 7 나노 이하 투자는 EUV 장비 투자가 선행돼야 하는데, 현재 대당 가격이 1,500 억원 내외하는 EUV 장비와 그에 따른 생태계를 투자 가능한 파운드리 회사는 전 세계적으로 TSMC 와 삼성전자 밖에 없음.

- 또한 EUV 장비 도입은 ASML 의 생산 Capa 의 한계(제작기간 2 년 가까이 걸림)로 제한적인 증가가 예상돼, 파운드리 산업이 공급과잉으로 갈 가능성은 낮아 보이며, 장기 호황이 예상됨

1) TSMC

- 현재 삼성전자 파운드리의 3~4 배 규모

- 3Q20 기준 글로벌 5 나노공정 시장에서 TSMC의 점유율 80%

- 공격적인 5 나노 생산 Capa 확장으로 2021년 말까지 첨단 공정 시장의 거의 60% 점유 예상

2) 삼성전자

- 2021년 삼성 비메모리반도체 사업 매출/영업이익은 각각 21.2조원/3.2조원(YoY+26%/+52%)으로 사상 최대 전망

- 파운드리는 향후 EUV 장비 도입을 중심으로 투자 증가 예상

- 자체 투자는 후공정보다는 고부가가치인 전공정에 집중 예상

(선단공정을 통해 생산하는 웨이퍼 판가가 하위공정보다 4 배를 상회함)

- 후공정은 OSAT(Outsourced Semiconductor Assembly & Test) 외주 증가 예상

(시스템반도체는 메모리와 달리 다품종 소량생산, 수요 공급 불일치가 적고, 기술 난이도가 높아 분업화 된 생태계가 필요하기 때문)

ii. 메모리 (Nand / Dram)

전 세계적 반도체 Cycle 도래 - 3D Nand 전공정 장비 투자 확대

- 20' 말부터 21' 상반기까지 삼성전자를 포함한 NAND 업체들의 전공정 장비 투자 집중

1) 삼성전자 : 100K / 월 Wafer Capa. 신규투자 + 시안1공장 3D Nand 세대 교체 진행

2) SK하이닉스 : 20K / 월 Wafer Capa. 신규투자 + 기존 공장의 3D Nand 세대 교체 진행

3) 키옥시아 : 20K / 월 Wafer Capa. 신규투자 + 기존 공장의 3D Nand 세대 교체 진행

4) 마이크론 : 15K / 월 Wafer Capa. 신규투자

그 중, 반도체 후공정 장비 Supply Chain을 본 포스팅에서 정리하고자 함.

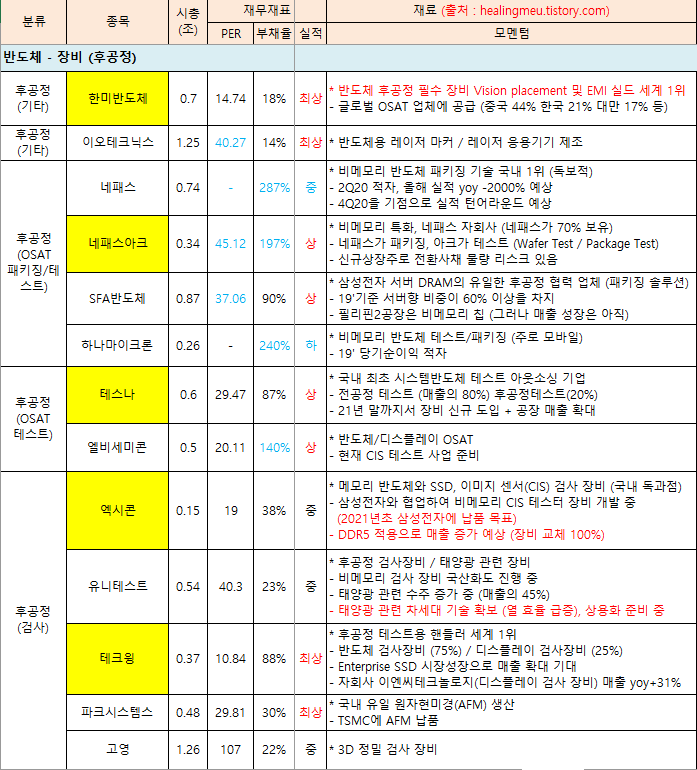

II. 반도체 장비(후공정) 관련주

테스나

- 국내 최초 시스템 반도체 테스트 아웃소싱 기업

- Wafer Test (80%), PKG Test (20%)

- 삼성전자 향 : 스마트폰 / 비메모리 사업부의 CIS(CMOS Image Sensor), AP(Application processr), RF

1) 시총 : 7,000억

2) 재무재표 : 매출/영업이익 모두 우상향 중

- PER(현재) : 29.47 / PER(21'E) : 13.5 / PER(22'E) : 10.1

- 부채율 : 85%

3) 모멘텀

- 화웨이 제재로 인한 낙수효과 / 고객사의 CIS, AP 시장 점유율 증가

- 4Q부터 안성 신공장에서 CIS 테스터 30 대 추가 가동

- 21' 3월말 CIS 테스터 30 대 추가 입고 + 21' 하반기에 CIS 테스터 120대 / SoC 테스터 80 여대 본격 가동

- 이에 따라 2021년 매출액 / 영업이익 : 2,438억 / 670억 (yoy + 84% / 126%) 전망

네패스

- 비메모리 패키징 기술 국내 1위

- 네패스가 패키징, 네패스아크가 테스트하는 구조 (네패스아크의 지분 73.2% 보유)

1) 시총 : 7,400억

2) 재무재표

- 매출은 안정적이나, 공격적인 설비 투자로 2020년 당기순이익 적자 전환

- 부채율 너무 높음 : 273.9

3) 모멘텀

- 4Q20을 기점으로 가파른 실적 턴어라운드 본격화될 것으로 추정 .

(기존 주력 사업인 PMIC관련 Fan In WLP, 웨이퍼테스트 가동률이 빠른 속도로 회복되고 있기 때문)

- 2021년 영업이익이 635억원으로 전년 대비 2600% 급등하고 순이익도 흑자전환 할 것으로 전망

- 자회사 네패스아크가 PMIC 중심에서 AP, Modem 등과 같은 SoC로 매출 기반이 확대되면서 2021년 전사 이익 성장을 견인할 것 (하기 네패스아크 모멘텀 참조)

네패스아크

- 19' 4월 시스템 반도체 테스트 전문 기업 네패스에서 물적분할 설립 (네패스가 지분 73.2% 보유)

- 네패스가 패키징, 네패스아크가 테스트하는 구조

- Wafer Test (87.6%) PKG Test(4.2%), 기타 (8.2%)

- 제품으로는 PMIC가 매출의 80%이며, 삼성전자 PMIC Test 물량의 대부분을 수주

1) 시총 : 3,500억

2) 재무재표 : 신규 상장주라 정보가 많지 않음.

- 영업이익률 매우 높음 (매출의 약 20%)

- PER(현재) : 45.12

- 부채율 : 197% (2019년부터 공격적인 설비투자로 인한 것으로 예상, 단 반도체산업은 현금 회수가 3~4년 정도로 짧음)

- 20' 매출/영업이익은 코로나19로 다소 부진한 실적 예상

3) 모멘텀

- 19'부터 지속된 설비 투자로 장비 수 증가 (20' 30% 증가 / 21' 18% 증가) -> 매출 확대

- 21' 상반기 중 네패스 그룹차원에서 북미 업체의 통신용 칩 수주 기대

- 21' 하반기부터는 CIS 테스트도 추가될 것으로 예상

- 이에 따라 2021년 매출/영업이익 1,200억/300억원 (yoy +71%/+150%)으로 개선 예상

4) 투자리스크

- 상장전 CB 와 CPS 에 투자한 기관들의 전환 신청시 오버행으로 작용 가능

- 전환우선주는 1,878,325주 (약 300억), 전환사채는 1,565,271주 (약 360억)으로, 공모 주식수보다도 훨씬 많음 (공모 주식수 2,270,400 주)

- 전환사채의 전환가격, 전환우선주의 발행가격은 19,166원으로 공모가인 26,500원에 비해 28%나 저렴한 가격

- 보호예수 물량은 거의 모기업 네패스 (70%)에 묶여있으며, 상장일로부터 6개월간 의무 보유

한미반도체

- 반도체 후공정 필수 장비 Vision placement 세계 1위 : 반도체 패키지의 절단, 세척, 건조, 3D 비전검사, 선별, 적재기능을 수행하는 패키징 공정 필수장비

- EMI 실드 장비 세계 1위 : 5G 스마트폰, IoT, 자동차 전장화가 확대되면서 칩간 전자파 간섭을 막기 위한 장비

- 그 외의 다양한 후공정 장비 라인업 보유

- 세계 1위 OSAT 업체 ASE를 비롯한 여러 글로벌 OSAT 업체에 공급 (중국 44% 한국 21% 대만 17% 멕시코 10% 등)

1) 시총 : 7,000억

2) 재무재표 : 매출/영업이익 모두 우상향 중 (특히 20년 매출/영업이익 전년비 대폭 성장)

- PER(현재) : 14.74

- 부채율 : 17.6% (재무 매우 안정적)

3) 모멘텀

- 20' 매출/영업이익 대폭 확대 : 2,500억/720억 (yoy +108%/+425%) - 중국을 필두로 글로벌 OSAT 업체들의 투자 확대

- 21' 한국/대만의 비메모리 투자 확대에 따른 OSAT 투자와 다양한 반도체 칩에서 EMI 실드 적용이 확대되면서 매출 성장과 높은 이익률 유지가 가능할 것으로 전망

- 최근 지속적으로 공급 계약 공시 이어지고 있음

① 2020.12.1 중국 UTAC와 16.8억 규모 계약 체결 공시

② 2020.12.7 중국 Foehope Electronic과 53억 규모 계약 체결 공시

테크윙

- 후공정 테스트용 핸들러 세계 1위

(핸들러 : 테스트 장비에 반도체 제품을 넣고, 검사 완료된 제품을 다시 꺼내는 장비)

- 반도체 검사장비 (75%) / 디스플레이 검사장비 (25%)

1) 시총 : 3,700억

2) 재무재표 : 매출/영업이익 모두 우상향 중

- PER(현재) : 10.6 / PER(21'E) : 8.1

- 부채율 : 91.4% (지속적인 투자활동 중)

3) 모멘텀

- SSD 분야 : 우량 고객사를 보유 (삼성을 제외한 90%가 동사 제품 사용 - 인텔, 키옥시아, 마이크론, 샌드시크 등) 하고 있으며, 고객사의 핸들러 투자 기대 (고객사내 SSD 신규장비 납품 규모가 올해 대비 크게 증가해 연간 200억원 기대)

- 메모리 분야 : 2021년 하반기부터는 주요 메모리고객사 중심의 본격적인 DRAM 세대교체가 시작되면서 동사 매출 전년 대비 36% 증가할 것으로 예상

- 비메모리 분야 : 비메모리 핸들러 시장은 기존 메모리 핸들러 대비 2~3배 크며, 계속해서 관련 매출 증가 중 (18' 63억 → 19' 172억 → 20'E 250~300억 예상)

- 자회사 이엔씨테크놀로지의 장비 수요 전년비 31% 증가 : 내년 폴더블스마트폰 확산이 본격화되면서 고객사의

OLED 외관 검사 자동화장비수요 모멘텀이 극대화 될 것으로 기대되기 때문

엑시콘

- 메모리 테스터 (39.0%), SSD테스터 (49.5%), 기타 (11.5%)

- 중기부 2차 소부장 종목 선정

- 주요 고객사는 삼성전자이며 국내 시장은 거의 독과점으로 공급하고 있음

- 삼성전자와 협업하여 CIS 테스터 장비 개발 중

1) 시총 : 1,400억

2) 재무재표 : 2019년 적자였으나, 2020년 흑자 전환 예상

- PER(현재) : 18.68

- 부채율 : 38.8%

3) 모멘텀

- 3Q20 분기 최고실적을 달성 : 메모리 테스터/SSD테스터 관련 매출이 yoy+1,188.6%, 294.3% 증가.

반도체 투자 확대가 본격화되고 있어 이러한 실적 성장은 4분기에도 이어질 것으로 예상

- 21' 초 삼성전자의 DDR5 시장 개화에 따른 메모리 테스터 사업의 성장 지속 전망

- 번인테스터 시장 진출로 메모리 테스터 매출 성장 기여: 2014 년 인수한 번인 (Burn-In) 테스터 사업을 재개함.

- 삼성전자와 CIS 테스터 공동개발 중이며, 21'부터 납품 가능할 것으로 예상

관련글

반도체 소부장 - 장비(전공정) 관련주 총 정리 - 비메모리 / EUV 수혜주 (원익IPS / 테스 / 피에스케이 / 케이씨텍 / 디바이스이엔지)

반도체 소부장 - 장비(전공정) 관련주 총 정리 - 비메모리 / EUV 수혜주 (원익IPS / 테스 / 피에스케

I. 반도체 산업 업황 - 하기 포스팅 참조 반도체 소부장 - 장비(후공정) 관련주 총 정리 - 비메모리 수혜주 (한미반도체 / 테스나 / 테크윙 / 네패스 / 네패스아크 / 엑시콘) 반도체 소부장 - 장비(후

healingmeu.tistory.com

댓글