I. 반도체 산업 업황

- 하기 포스팅 참조

반도체 소부장 - 장비(후공정) 관련주 총 정리 - 비메모리 수혜주 (한미반도체 / 테스나 / 테크윙 / 네패스 / 네패스아크 / 엑시콘)

반도체 소부장 - 장비(후공정) 관련주 총 정리 - 비메모리 수혜주 (한미반도체 / 테스나 / 테크윙 /

I. 반도체 산업 업황 1. 2020년 정리 - 시장 규모 : 2020년 세계 파운드리 시장 매출 규모는 약 750억달러로 전망 (yoy +23.8%) (코로나로 인한 언택트 문화 확산, 5G 스마트폰/통신인프라 투자, 자동차 전

healingmeu.tistory.com

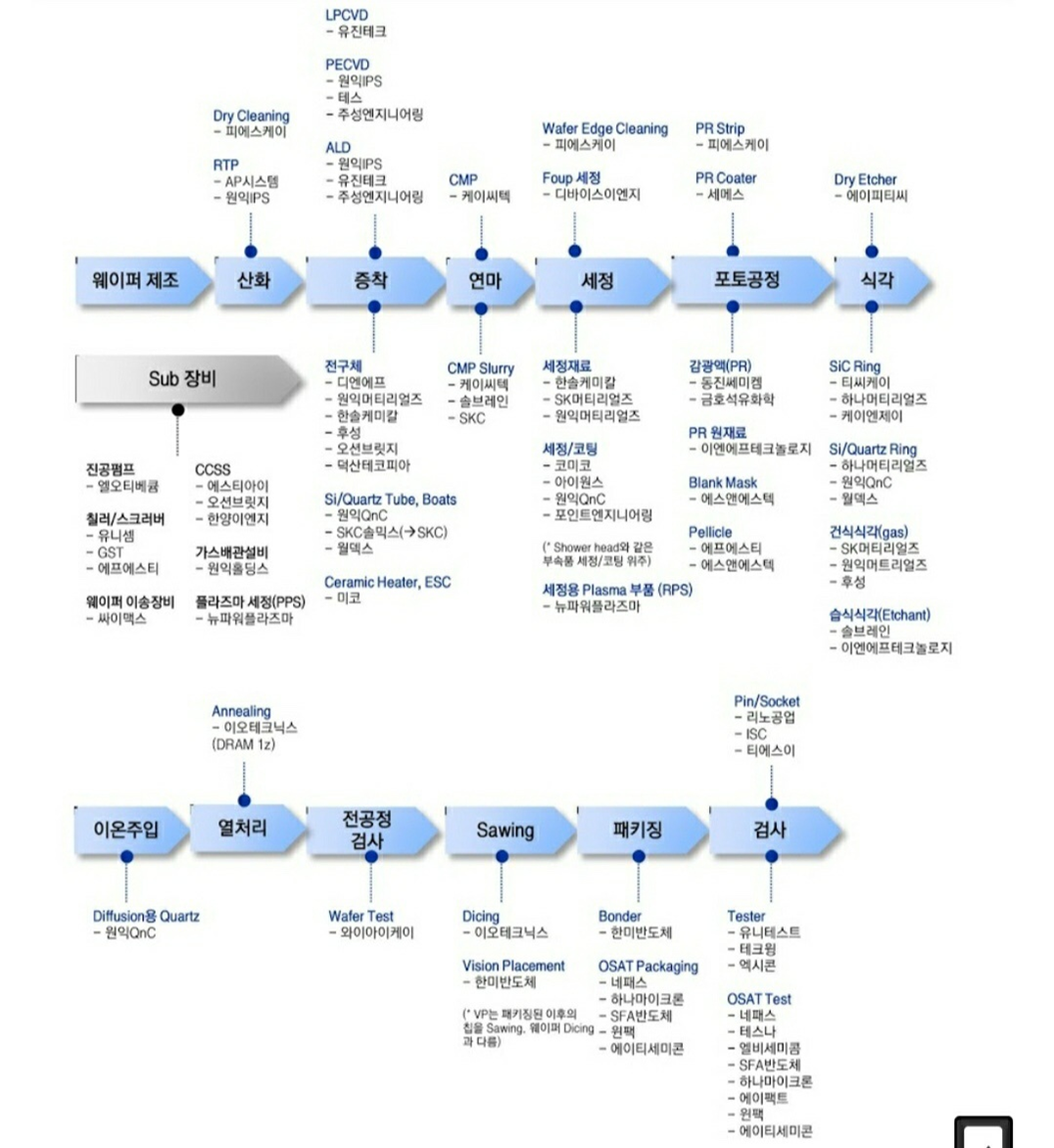

II. 반도체 장비 (전공정) 관련주

원익IPS

- 국내 유일 비메모리 증착장비 대량 생산 업체 (국산화 성공)

- 디스플레이 관련 장비 (45%) 반도체 관련 장비 (65%) 점차 반도체 비중 증가 중

- 삼성전자/삼성디스플레이 직접 투자 (지분 7.54% 보유)

원익 IPS 총 정리 (반도체 소부장, 전공정 장비주)

원익 IPS 총 정리 (반도체 소부장, 전공정 장비주)

원익IPS - 원익홀딩스의 인적분할로, 반도체, Display 및 Solar 장비의 제조사업부문을 담당. - 국내 최대 종합 장비 기업 - 국내 유일 비메모리 증착장비 대량 생산 업체 (국산화 성공) - 디스플레이

healingmeu.tistory.com

테스

- 전공정 증착 핵심 장비 공급 (Nand 고단수화 수혜)

- ECVD 65%, Dry Cleaning 14%, Parts 14%, 디스플레이 장비/기타 2%. 장비(부품 포함)

- 주 거래처 : 삼성전자(80%), SK하이닉스 (18%) 등 (반도체 장비 적용 분야 비중 NAND 67%, DRAM 33%)

1) 시총 : 5,700억

2) 재무재표 : 매출/영업이익 안정적 (20' 실적은 매출/영업이익은 yoy +30% / +188% 증가 추정)

- PER(현재) : 21.06

- 부채율 : 17.3%

3) 모멘텀

- 메모리 분야 : Nand 고단수화에 따른 하드마스크 증착장비 필요량 증가 - 낸드가 고단화 될수록 ACL하드마스크가 대체하게 되고, ACL에는 PECVD 방식의 증착 장비가 사용됨. 따라서 테스의 장비 수요 증가

- 비메모리 분야 : 비메모리 공정에는 제거 해야 되는 고체입자와 잔여물이 메모리 공정 대비 많기 때문에 드라이크리닝 장비에 대한 수요가 더 높음. 이에 비메모리 향 드라이크리닝 장비 수주 기대

피에스케이

- 전공정(포토레지스트) PR Strip 장비 글로벌 No.1 (세계 37% / 국내 90% 점유율)

(반도체 공정내에서 패턴을 그리고 제거하기 위해 쓰이는 감광액(PR)의 건식 제거(Dry Strip)장비로, DRAM, NAND, 비메모리 등 반도체 전공정 모두에 적용되는 아이템이며, 매출의 약 60%)

- 전공정(산화) Dry Cleaning 장비 (매출의 약 30%)

- 현재 비메모리 매출 비중 15%, 점차 확대 전망

1) 시총 : 5,700억

2) 재무재표 : 매출/영업이익 안정적 (20' 실적은 매출/영업이익은 yoy +30% / +188% 증가 추정)

- PER(현재) : 19.32

- 부채율 : 24%

3) 모멘텀

- 세계 1위인 동사의 PR Strip 장비는 DRAM, NAND, 비메모리 등 반도체 전공정 모두에 적용되는 아이템으로, 반도체 메모리/비메모리 Cycle의 수혜를 모두 입을 수 있음.

- NAND 시장 내 활성화 된 Bevel etch의 경우 중장기 국산화 수혜 가능

케이씨텍

- 국내 유일 CMP 장비 생산 (전공정 연마 - 웨이퍼 표면 평탄화) / 필요 소재 (국내 점유율 1위)

- 해당 장비는 미국/일본 등 해외 업체 의존도가 상당히 높지만, 케이씨텍은 국산화 성공하여 삼성전자에 공급

- 반도체부문 70%, 디스플레이부문 30% (21' 반도체 부문 80% 이상으로 확대 예상)

- 20' 삼성전자가 직접 투자 (지분 4.9% 보유)

1) 시총 : 5,600억

2) 재무재표 : 매출/영업이익 안정적 (4분기 매출 1,000억 돌파 예상, 사상 최고치)

- PER(현재) : 12.89 / PER(21') : 9.5

- 부채율 : 16.13

3) 모멘텀

- 메모리 분야 : 디램과 낸드향 CMP 장비 공급 중심으로 매출 성장 및 SK하이닉스향 클리닝 장비 점유율 상승

- 비메모리 분야 : 현재 파운드리향 CMP 장비 데모 중. 내년 공급 가시화

- 4Q20 실적 사상 최고치 기록 예상 - 3년여 만에 1,000억 원을 상회

- 2021년도 실적 상향세 유지, 매출/영업이익은 3,730 / 707억 예상

디바이스이엔지

- OLED FMM(Fine Metal Mask) 세정장비 세계 1위

(국내 및 중국 독과점, 대당 50억~100억에 달하는 고부가가치 장비 / 삼성디스플레이에 독점 공급)

- 반도체 메모리 / 비메모리 FOUP(Front Open Unified Pod, 웨이퍼보관용기) 세정장비 세계 2위

- EUV용 포토마스크 세정장비 개발 완료

1) 시총 : 2,900억

2) 재무재표 : 매출/영업이익 안정적 (20' 실적 사상 최고치 전망, 영업이익률도 매우 높은 편)

- PER(현재) : 9.22

- 부채율 : 131% (금년 공격적인 투자로 부채율 확대)

3) 모멘텀

- OLED 분야 : 20' 중국 고객사(BOE, Visionox, Tianma 등)의 OLED 투자에 따른 수출 증가로 약 1,000 억원 수준의 FMM 세정장비 매출 예상. 또한 삼성디스플레이는 탕정 60K Capa. A5라인을 21' 하반기까지 신설, Flexible OLED 생산 예정.

- 메모리 분야 : 삼성전자/SK하이닉스의 대규모 Nand 투자 시 수주 기대

- 비메모리 분야 : 작년 9월 삼성전자 화성 EUV 전용 파운드리 생산라인 및 메모리 생산라인에 풉 세정장비 공급. 또한 최근 EUV용 포토마스크 세정장비도 개발 완료하여, 삼성전자 비메모리 투자 확장 시 납품 예정 (EUV 장비의 경우 국내 회사가 매우 극소수, 국산화 수혜 가능)

댓글