미스터블루

- 국내에서 유일하게 온라인 만화 제작과 유통, 플랫폼까지 직접 담당하는 수직계열화 구조를 갖춘 콘텐츠 플랫폼 기업

- 회원 수가 586만 명에 이르는 같은 이름의 자체 웹툰·웹소설 플랫폼 미스터블루를 운영 중.

- 2020년 기준 사업 비중 만화 44% (영업이익률 16%) 게임 56% (영업이익률 27%)

I. 시총 및 대주주 현황

1. 시총 :약 2,700억원

2. 대주주 현황 : 조승진 대표이사 55.44% 최진아 사내이사 3.58%

II. 사업 분야

1. 웹툰 : 웹툰 무협장르 1위

- 국내 웹툰 12위지만, 무협 장르물에 독보적인 강점을 갖고 있어 결제전환율 높음, 안정적인 매출

- 국내 무협 4대 천왕으로 불리는 황성, 야설록, 사마달, 하승남의 지적재산권을 보유

- 연간 약 3,000권에 달하는 무협만화를 자체 제작하여 판매

- 2020. 11 카카오재팬과 신무협 웹툰 ‘무신전기’와 정통 무협만화 ‘괴’의 독점 서비스 계약 체결

(카카오재팬이 서비스 중인 일본 웹툰 플랫폼 픽코마에 공급, 픽코마는 현재 일본 콘텐츠 매출 4위)

- 2021년부터 일본 라인망가를 통해 정통 무협만화 '염라'의 일본 현지 서비스 시작

2. 게임

- EOS게임 인수(45억에) 를 통해 게임사업에 진출, 게임사업부문을 분할하여 2018년 10월 블루포션게임즈를 설립

- 만화 사업대비 영업이익이 높아 성장성과 영업이익이 비례함

III. 재무제표

1. 연간 매출 및 전체 현황

- 2020년 총 매출/영업이익/단기순이익 : 807억 / 144억 / 122억 (yoy +26.3%, +3.6%, +1.6%)

- PER(현재) : 20.29 (동종업종인 디앤씨미디어 PER 84.15 에 비해 현저히 저평가)

- 부채비율 31.66%로 안정적

2. 분기 매출

- 1Q21 매출/영업이익/당기순이익 179억 / 40억 / 35억 (yoy + 7.92% / 79.3% / 58.91%)

1) 웹툰 : 자체 플랫폼 가입자 수는 587만명으로 전년 동기 대비 약 50만명이 증가

2) 게임 : 에오스 레드'의 대규모 업데이트 효과와 대만 시장 흥행으로 게임 사업부분 매출 yoy +21.7% 증가

조승진 미스터블루 대표이사(CEO)는 "올해 자체 웹툰 제작 스튜디오 블루코믹스를 통해 다양한 라인업의 웹툰을 제작하고 웹툰 지적재산권(IP)을 활용한 2차 저작물 사업도 적극 추진할 예정"이라며 "'에오스 레드'는 2·4분기 내로 동남아 시장에 정식 출시할 예정이고 향후 북미, 일본 등 해외 출시 지역을 순차적으로 확대할 것"이라고 밝혔다.

IV. 모멘텀

1. 웹툰 - 수익성 개선

- 2019년 11월부터 정액제 단가 인상 (1만원 → 2만원) 으로 인한 수익성 개선

- 수수료 감소(웹 결제 증가) 등 으로 수익성 개선이 이어지며 영업이익이 yoy, qoq 모두 증가

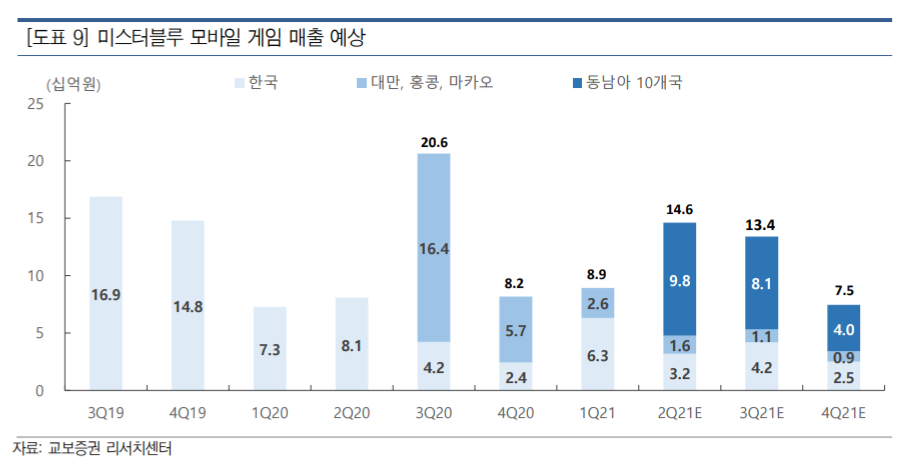

2. 게임 - 해외 진출 성장성 부각

1) 2020. 7월, 에오스 레드의 대만 정식 출시, 흥행으로 2020년 사상 최대 매출액을 기록

- 국내 출시 3년차인 '에오스 레드'가 지난달 대규모 업데이트 이후, 구글 플레이스토어 매출 순위 상위권에 오르는 등 역주행에 성공하면서 이번 1분기 깜짝 실적을 달성할 것으로 기대

2) 2021년 6월 베트남, 인니, 태국 포함 동남아시아 10개국 진출 예정

- 5/14 사전예약 시작했으며 14일만인 5/17 사전예약자 100만명 돌파 (이는 2020년 흥행 성공했던 대만∙홍콩∙마카오 지역의 사전예약자 모집 속도보다 두 배 빠른 수치)

- 동사의 2Q21E 게임 매출 148억원(YoY +77.2%) 전망하며 전사 영업이익 52억원 (YoY +45.0%) 예상

3) 이어서 상반기에 중국, 하반기에 북미와 유럽에 새 게임 에오스 레드를 출시한다는 목표

4) 22년 에오스 후속작 출시 준비 중

3. 컨텐츠

- 동사 플랫폼에서 시즌4까지 연재된 인기 IP ‘겨울지나 벚꽃’은 2차 영상 컨텐츠 제작 시도 중

- 제작 후 OTT 업체를 통한 배급 목표.

- 해당 웹툰은 올해부터 네이버웹툰과 카카오페이지에서도 연재될 예정으로 관련 콘텐츠 B2B 매출 성장 예상.

- 1분기 온라인컨텐츠 매출은 미얀마 쿠데타 영향으로 YoY 소폭 역성장. 그러나 현재 미얀마 법인 정상화됐으며 이연 수요 발생 등으로 2분기 온라인컨텐츠 매출 88억원(YoY +6.4%) 예상

'국내) 섹터 및 종목, 주요 뉴스 분석 > 그외 기타' 카테고리의 다른 글

| 3분기 어닝 서프라이즈 예상 종목 / 3분기 실적 발표 일정 (0) | 2020.10.15 |

|---|---|

| 2020년 고배당주 정리 / 배당주 일정 및 세금 (1) | 2020.10.13 |

| 디지털 뉴딜 관련주- 카카오/케이아이엔엑스/아프리카TV/ 더존비즈온 (골드만삭스 Rule of 10) (0) | 2020.10.10 |

댓글