1. 지수/수급 체크

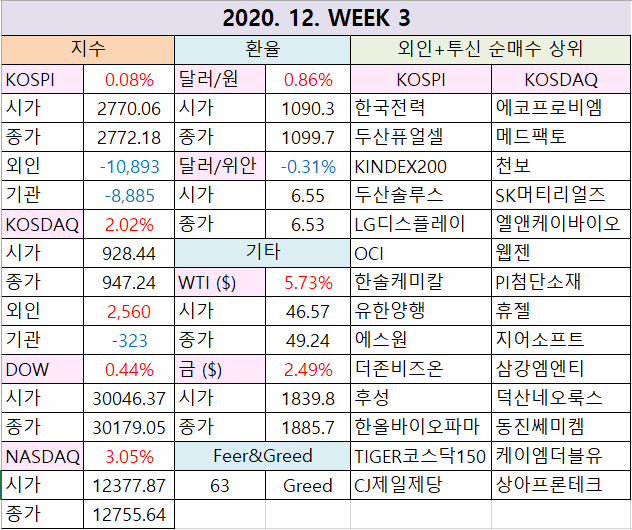

1) 국내장 - 코스피 외인 매도세 강화

- 현황 : 국내 뿐 아니라 다른 신흥시장(베트남 등)에서도 이같은 현상이 나타나고 있음

- 원인 : 달러화 약세

- 전망 : 선물시장에서는 12월물 만기 중 5만2158계약을 롤오버했고, 미니선물을 포함하면 5만7000여건의 순매수 계약을 체결했다"며 "고점대인 6만1000계약을 감안하면 추가 매수세 유입 가능은 제한적"이라고 판단했다.

- 코로나19 일 확진자가 천명대를 보이면서 사회적 거리두기 3단계 상향에 대한 우려가 지속되는 점은 대외 투자환경 개선에도 불구, 증시 상승을 제한

2) 미장 - 나스닥 상승폭 강화

- 주가지수 콜옵션의 20일 평균 거래량이 과거 평균의 2배 이상 상승한 2,250만건까지 상승

- 이는 주식에 대한 낙관적인 견해가 콜옵션 시장에도 영향을 주고 있다는 의미이며, 찰스 슈왑의 전략가는 주식이 악재에 취약해 질 수 있는 상황이라고 경고

- 5차 경기부양책에 대한 기대감

3) 환율/유가

- 환율은 여전히 원달러 약세

- 유가 상승 폭은 지속적 강세

4) 주도 섹터

- 2차 전지 - 에코프로비엠 천보 두산솔루스 한솔케미칼 후성 등

- 수소 연료 전지 : 두산퓨얼셀 상아프론테크

2. 금주 주요 뉴스

1) 12/15 MSCI의 일부 중국 기업 퇴출 발표

- 12월 15일에 MSCI가 중국 파운드리 업체 SMIC, 카메라 제조업에 하이크 비전, 철도업체 중국중차 등 7개 기업 10개 종목 (3개 기업은 본토, 홍콩 동시 상장)을 MSCI 글로벌 인덱스에서 제외할 것이라고 발표

- MSCI는 최종 리스트를 12월 31일에 확정하고 실제 변경은 내년 1월 5일에 이루어질 예정

- 중국은 MSCI EM에 포함된 동아시아 3개국 중 12월에 가장 부진한 수익률을 기록해왔는데, 이번 결정으로 10개 기업이 제외될 경우 MSCI의 중국 비중은 약 0.3%p 감소하고 한국은 0.06%p 증가할 전망

→ 국내에서는 HMM과 녹십자, SKC의 편입 가능성이 가장 높음

2) 포스코케미칼에 이어 엘앤에프, 1.5조 규모 양극재 공급 계약 체결

- 엘앤에프가 LG에너지솔루션에 2년간 1조4500억원어치 양극재 공급 계약을 체결. (테슬라 향)

- 이는 하이니켈 (니켈 함량 90%) 사원계(NCMA·니켈 코발트 망간 알루미늄) 배터리의 상용화를 알리는 계약으로 추정

(내년 LG에너지솔루션이 NCMA 배터리를 상용화하면 업계 최초)

→ 내년 하이니켈 양극재 적용이 본격화하면 ‘양극재 대장주’인 에코프로비엠이 수혜를 볼 것이라 전망

(3사 중 양극재 생산 규모가 가장 큰 데다 하이니켈 기술력도 높음

3) 미국의 3분기 누적 태양광 설치량 사상 최대치를 기록

- 연방준비제도 Fed 이사회가 기후변화 방지를 위한 중앙은행들 협력에 동참한다고 밝히면서 그린뉴딜 관련 업체들의 수혜 가능성이 커지며 기대감

4) 12/17 산업자원통상부, 연료비 연동제 확정 발표

- 전기요금에 기후·환경 비용을 단계적으로 반영해 별도로 분리 고지하고, 연료비와 전기요금을 연동)

→ 한국전력 급등 : 한전의 영업실적과 관련해서 정창진 한전 요금기획처장은 “유가와 환율 등이 복합적으로 작용하기 때문에 정확하게 전망하기는 사실 쉽지 않지만 현재 전망으로는 대략 1조원 내외 정도 영업이익의 영향이 있을 것으로 본다”

5) 12/17 삼성전자, 대만 TSMC 제치고 美엔비디아 GPU 추가 수주

- 앞서 삼성전자는 1조원 규모로 추정되는 엔비디아의 1차 주문을 받아 지난 9월 제품을 공급함. 엔비디아는 GPU에 D램 등을 조합해 제조하는 그래픽카드 지포스RTX 30 시리즈가 선풍적인 인기를 끌자 GPU 추가 생산을 결정.

- 업계에선 엔비디아가 세계 1위 파운드리업체 TSMC가 아닌, 삼성전자에게 물량을 준 것을 두고 기술력과 납품 일정을 고려했다는 분석. (EUV 공정은 TSMC와 삼성전자 모두 주문이 밀려 있는 상황이지만 8㎚ 공정은 상대적으로 여유)

- 엔비디아를 포함해 삼성전자 파운드리사업부의 고객사는 최근 증가 추세 (퀄컴, 구글, 시스코, IBM, 중국 바이두 등으로 고객군이 다변화 / 주문받은 제품도 스마트폰용 AP 중심에서 GPU, 인공지능(AI)칩 등으로 확대)

- 한편 삼성전자 파운드리사업부는 올해 역대 최고 매출을 거둘 것으로 전망

6) 12/20 영국, 변종 코로나 확산에 '긴급 봉쇄'

- 영국에서 빠르게 확산하고 있는 코로나19 변종 바이러스는 기존 바이러스보다 전염력이 70% 더 강함. 결국 영국은 3단계까지 있던 대응조치에 4단계를 신설한 뒤 수도 런던과 주변 지역을 4단계로 격상.

3. 차주 주요 일정

1) 12/20 (미국 시간) 990조원 규모 경기 부양책 통과 기대

- 미국 공화당과 민주당이 9000억달러(약 990조원) 규모의 코로나19 경기부양책 합의안을 도출하는 데 성공했다고 월스트리트저널(WSJ)이 19일(현지시간) 보도. 양당은 일요일인 20일 부양책을 표결에 부칠 예정

2) 12/21 유럽, 화이자 백신 승인 결정 회의

- EU 산하 유럽의약품청이 화이자 코로나19 백신 긴급 사용 승인 여부를 결정하기 위한 회의를 개최할 예정. 백신 긴급 승인 가능성은 매우 높은 상태이며, 백신 승인시 즉각 접종이 시작될 수 있을 것

- 12/19 미국 세계 최초로 모더나의 백신 긴급 사용 승인 (22일부터 배포가 시작되고 590만회분이 먼저 출하)

3) 12/21 테슬라 S&P500 편입

- 전기차 업체 테슬라가 미국 선물옵션 만기일인 12월 18일(금) 종가에 S&P500에 포함될 예정이며, 12월 21일부터는 변경된 종목 기준으로 S&P500 지수가 산정

- 패시브 펀드 자금 유입을 기대한 액티브 펀드와 개인투자자 자금이 선제적으로 유입 되었고 차익실현이 나올 수 있다는 점에서, 실제 편입 이후의 주가 방향성은 예측하기 어려운 상황.

4) 12/24 제 9차 전력수급 기본 계획 수립을 위한 공청회 개최

4. 이후 주요 일정

- 12/28 제5차 신재생에너지 기술개발 및 이용보급 기본계획 수립을 위한 공청회 개최

- 12/29 배당락일

- 12/31 MSCI 변경 리스트 확정 (중국 기업 제외)

- 1/11~14 CES

- 1/11~14 JP 모건 헬스케어 컨퍼런스

- 1/13 G7 정상회담

- 1/20 미국 대통령 취임식

- 1/27 FOMC

'주요 시황 경제 이슈 기록' 카테고리의 다른 글

| 12월 마지막 주 주간 리뷰 & 차주 일정 (0) | 2021.01.04 |

|---|---|

| 12월 4째주 주간 리뷰 & 차주 일정 (0) | 2020.12.27 |

| 11월 뉴스 #4 - 반도체 + 친환경 하이브리드 관련주 (유니테스트 / 한솔케미칼 / 미코 등) + 금주 추천주 (동선파인텍 등) (0) | 2020.11.17 |

| 11월 뉴스 #3 - 화이자 백신 수혜주 / 저평가 고배당 종목 / 주요기업 3분기 실적 (0) | 2020.11.12 |

| 11월 뉴스 #2 - 바이오 신규 상장 공모주 IPO 일정 / 바이든 당선 후 국내 증시 방향 (0) | 2020.11.09 |

댓글