녹십자

- 혈액제제와 백신제제를 비롯해 전문의약품, OTC제제 등의 의약품을 제조 및 판매하는 제약사로, 1969년 설립되어 1989년 유가증권시장에 상장

- 백신 CMO 모멘텀 보유 (아시아 최대 규모 CMO 공장 소유)

I. 시총 및 대주주 현황

1. 시총 : 약 3조 (코스피 110위)

2. 대주주 현황 : 총 62% 이상. 유통 주식 수 적음

- 녹십자 홀딩스 50.06 %

- 국민연금공단 9.08%

- 자사주 2.34%

II. 주요 사업 분야

1. 내수/해외 의약품 등

2. CMO

- 녹십자가 보유하고 있는 오창공장은 연간 10억 도즈의 완제 의약품을 생산할 수 있는 능력을 보유하고 있어 아시아 최대 규모에 해당, 향후 모더나나 얀센 등 코로나19 백신 제조사와 추가 CMO 계약 기대 모멘텀 보유

III. 재무제표

1. 연간 실적 및 전체 현황

- 매출/ 영업이익 성장세, 특히 영업이익률 상승폭 높음

- PER(현) : 31.88

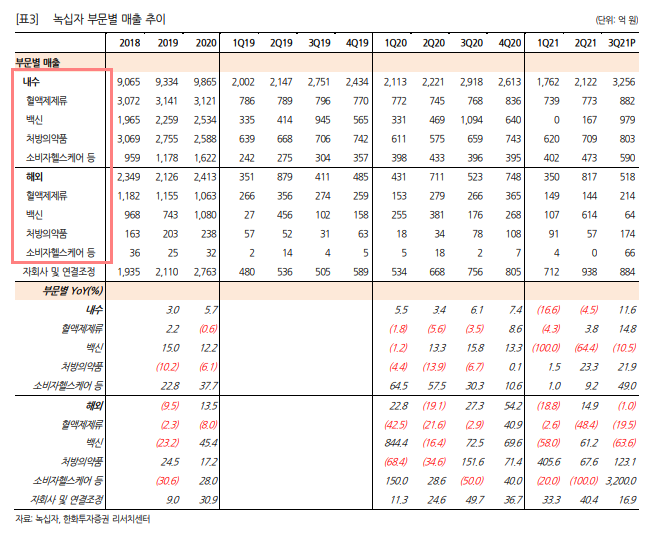

2. 분기 실적

- 3Q21 매출/영업이익 분기 최대치 : 4,657억원 / 715억원((YoY +11% / +41.1%)

1) 내수 : 백신 사업을 제외한 모든 사업부에서 2자리 수 이상 성장

- 특히 처방의약품 내에서 자체개발 제품(신바로, 다비듀오, 뉴라펙 등) 비중을 67%(YoY +9%p)까지 확대해 수익성 개선

2) 해외 : 이익기여도가 높은 헌터라제가 러시아 등에서 매출이 확대, 3분기에만 174억 원(YoY +123.1%, 78억 원) 기록

녹십자는 통상적으로 3분기에 호실적을 나타냈다. 주력제품인 독감백신과 관련해 국가예방접종(NIP) 사업 관련 계약과 북반구 지역으로 수출하는 백신 판매 실적이 반영되기 때문이다.

IV. 모멘텀

1. 4분기에도 호실적 전망

- 3분기에 이어 4분기에도 매출액 4,923억원(YoY +18.1%)과 영업이익 743억원(흑자전환)의 호실적이 전망

- 내수 독감백신 매출성장과 해외 독감백신 수출 출하물량도 4분기에 인식될 예정

- 특히 헌터라제의 성장세가 견조하게 유지되어 4분기 매출액은 207억 원 으로 매출성장과 이익개선을 동시 달성 전망

2. 백신 CMO 관련

1) CEPI와의 완제의약품 5억 도즈 본계약 기대감

- 2020년 10월 체결한 전염병대비혁신연합(CEPI)과의 완제의약품 5억 도즈 공급 본 계약이 장기간 부재상태로 이어지며 주가도 지지부진했음 (전례 없는 팬데믹으로 백신 제조사들의 장기적 생산 로드맵이 부재했고 원료 의약품에서 병목현상이 나타났기 때문)

- 이에 코로나 19 백신 CMO 관련 매출이 올해에는 많이 반영되기 어렵다는 판단, 그러나 4분기 매출에서는 모더나 백신 국내 유통 반영 시작 예상

- “현재 지연되고 있는 코로나19 백신 DP 본계약이 확정되면 2022년 새로운 성장 모멘텀으로 반영되면서 주가가 회복될 것”이라며 “다만 계약 시점의 불확실성으로 인해 단기 주가 흐름은 다소 부진할 것“이라고 예상

2) 얀센 관련 계약 기대감

- 얀센 계약은 CEPI 나 코백스 퍼실리티가 중개해준 계약이 아니기 때문에, 작년 10월 CEPI 계약과는 별개임

3. 혈액제제 면역글로불린(IVIG-SN 10%) FDA 승인 기대감 (내년 2월)

- IVIG-SN은 혈장 분획으로부터 정제된 액상형 면역글로불린제제로, 선천성 면역결핍증, 면역성 혈소판감소증과 같은 1차성 면역결핍질환 치료에 사용

- 면역 체계를 강화하는 면역글로불린 함유 농도에 따라 5%와 10% 제품으로 나뉘며, 5% 제품은 이미 미국 시장 진출에 실패한 경험이 있으며, 10% 제품으로 다시 FDA 신청함

- 2022년 2월 경 허가 여부 결정 예정이며, 허가 승인 시, 내년 하반기부터 본격 상업화 돌입 예정

- 상업화 시 예상 연매출 규모는 연매출 규모가 2022년 500억원에서 2025년 3000억원으로 증가 예상

'국내) 섹터 및 종목, 주요 뉴스 분석 > 제약, 바이오, 헬스케어' 카테고리의 다른 글

| 메드팩토 총 정리 - 대장암 3상 승인 기대 및 유상증자 (23.09.27 updated) (1) | 2023.09.07 |

|---|---|

| 제넥신 임상 총 정리 - GX-E4 임상 3상 취하 후 재신청 (23.09.27 updated) (0) | 2023.09.04 |

| 2022 JP모건 헬스케어 관련주 (바이오 투자) 추적 (21.12.16 updated) (0) | 2021.11.05 |

| 바이오 투자 - 플랫폼 기술 총 정리 (0) | 2021.05.23 |

| 2021 미국 임상 종양학회 (ASCO) 관련주 총 정리 (21.05.25 updated) (2) | 2021.04.07 |

댓글