0. 기본 기업 분석

파라다이스 총 정리 - 카지노/관광 중국 관련주

파라다이스 - 동사는 4개의 외국인전용 카지노 사업장을 운영, 연결기준 카지노 부문에는 서울, 부산, 제주 카지노가 포함됨 - 복합리조트 부문에서는 인천 영종도의 '파라다이스시티' 리조트가

healingmeu.tistory.com

1. 2023년 3분기 예상실적

파라다이스에서 2023.10.4 카지노 부문 9월 잠정 매출을 공시하였다. 전월대비 소폭 감소하였으나, 전년 동기 대비 94.2% 증가하였다. (테이블 드랍액 증가)

https://www.edaily.co.kr/news/read?newsId=01377606635770296&mediaCodeNo=257&OutLnkChk=Y

파라다이스, 3Q 실적 개선…中 VIP 효과로 4분기도 '맑음'-키움

키움증권은 6일 파라다이스(034230)에 대해 카지노와 호텔의 선방으로 3분기 실적 개선이 이뤄질 것이라 전망했다. 특히 중국 VIP의 수요는 4분기부터 본격적으로 반영됨에 따라 실적 성장이 뚜렷

www.edaily.co.kr

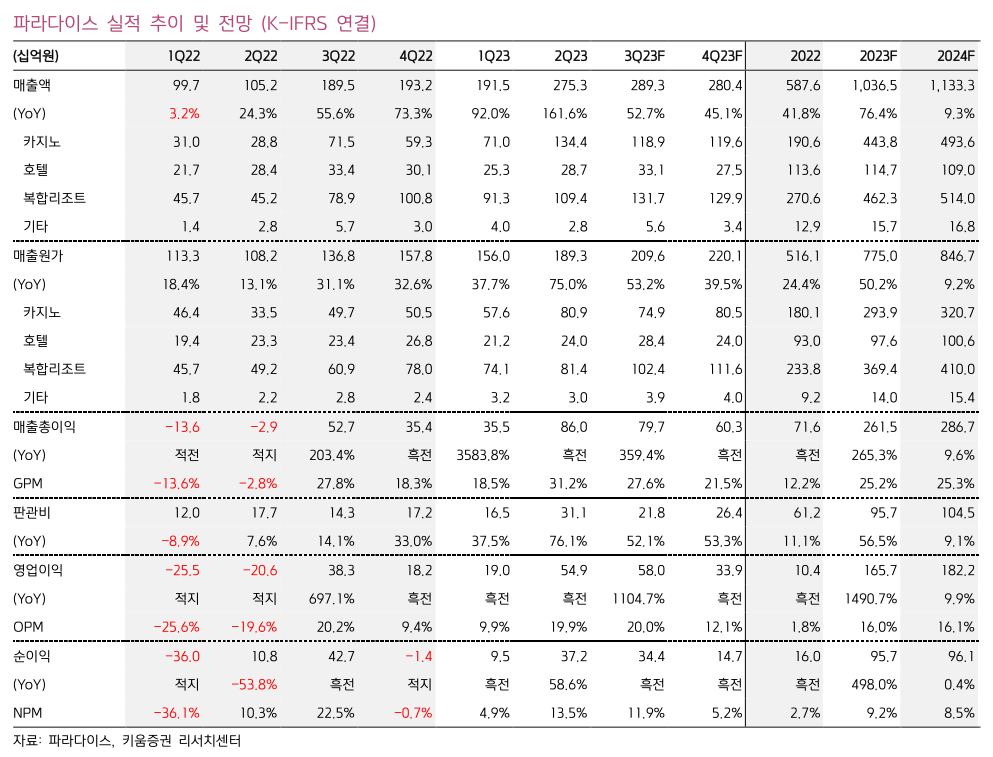

3분기 전체 실적에 대해서는 매출액은 2893억원으로 전년 동기 대비 52.7% 늘고, 영업이익 580억원으로 전년보다 1104% 늘어날 전망, 이는 컨센서스를 상회하는 수치라는 전망 기사가 떴다.

특히 카지노(1189억원)와 리조트 (1317억원)가 실적 개선을 이끌 것이라는 전망과 함께 세부사항은 아래와 같다.

1) 리조트

- 부산/복합리조트의 호텔 모두 여름 성수기 효과 기대

- 복합리조트는 카지노 VIP 확대에 대응하기 위해 최고급 부티크 호텔 아트파라디소를 7월 재개장

이 연구원은 “2분기 발생했던 초대형 VIP의 기여는 사라진 것으로 보이지만, 3분기에는 전체적인 트래픽 성장이 실적 개선을 도울 것으로 판단한다”고 전했다.

2) 카지노

- 일본의 VIP 증가 : 2019년 분기 평균 5643억원을 기록했던 일본VIP 드랍액은 지난해 4분기 6558억원 달성을 시작으로 올해 3분기 7503억원까지 증가

* 같은 기간 일본VIP의 방문객이 2019년 분기 평균 대비 15%를 하회하는 수준에서 모객된 점을 감안하면 일본 VIP의 신규 수요 효과를 주목해야 한다.

- 중국 VIP 증가 : 아직까지 증가 효과는 미미하지만, 10월 중추절 및 국경절 연휴를 통한 회복과 12월 성탄절 및 연말 성수기를 기대해 4분기부터 본격적인 증가세가 연출될 전망

“외국인 카지노 중 가장 강한 매출 성장과 이익 확보 능력을 보여주고 있다”며 “소규모 영업장인 부산과 제주가 경쟁사 대비 다소 부진하지만 실적 비중이 낮아개선 추세를 해칠 염려는 없다. 일본VIP의 건재함과 중국VIP의 회복력으로 증익 추세는 여전히 지지될 것이다”

키움증권 리서치에 따르면, 국적별 vip성장률이 매우 높은 것이 영업이익률 신장에 큰 도움이 되었을 것으로 보이며, 전분기에 비해 판관비가 다소 낮아져 영업이익률이 증가할 전망이라는 분석이다. 호텔 아트파라디소를 7월 재개장에 따른 마케팅 비용으로 2분기 판관비가 매우 높았기에, 조금씩 안정세를 찾아가고 있을 것이지만.. 10월 중순 호텔 및 내년 1월 카지노 오픈을 예정하고 있는 영종도 인스 파이어 리조트의 판관비 증가에 대한 변수가 아직 남아있다.

✔️리스크

1) 10월 중순 호텔 및 내년 1월 카지노 오픈을 예정하고 있는 영종도 인스 파이어 리조트의 판관비 증가

- 이는 실적 변동성을 키우는 변수가 될 수 있다. 과거 파라다이스 시티 오픈 시 경쟁 업체와의 마케팅 출혈이 발생했기에 이에 대한 단기적인 수 요 카니발 및 추가 비용 증가는 불가피할 것.

2) 높은 부채율

- 현재 반기보고서 기준, 잔여 전환사채 물량은 아직도 1,832억 규모에 해당, 지난 8월 22일에도 국내사모 전환사채 전환 추가 상장 공시가 있었고, 이 때 전환가액은 15,066원 규모에 해당한다. (최저 조정가액 14,297원이므로 마지노선에 해당)

2. 차트/수급 분석

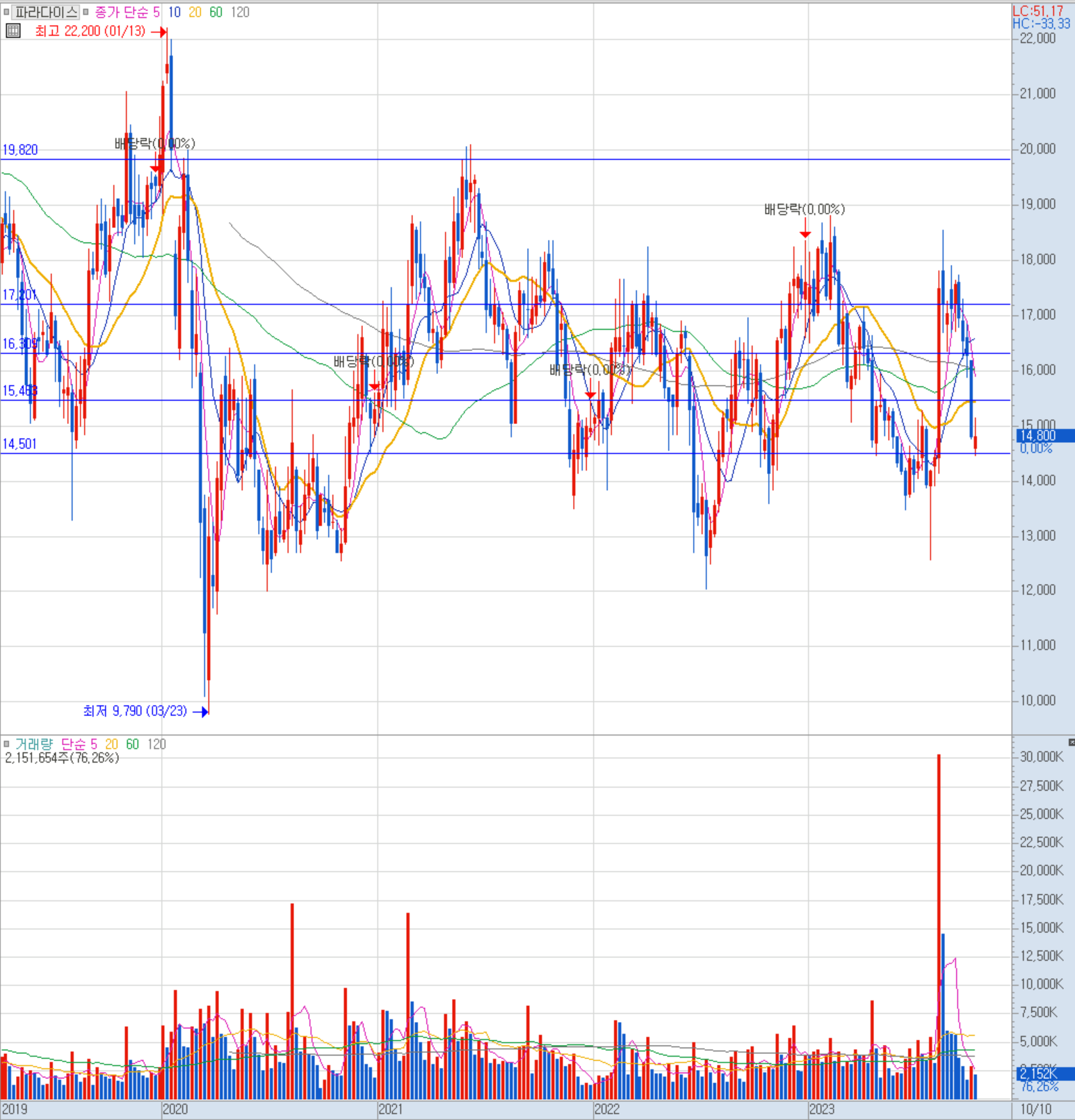

14,500원~17,000원을 박스권으로 횡보하는 중. 전환사채 단가가 14,300~15,000원 정도이기에 해당 숫자를 지지로 삼고있다.

장기 관점으로 봐도 2020년 코로나 여파로 적자를 이어나가다, 2022년 턴어라운드 했으나, 2천억 규모의 전환사채의 압박으로 주가는 계속해서 횡보중이다.

2023.8.10 중국이 3년만에 한국 단체 관광을 허용한 뉴스로 높은 거래량을 동반하며 급등, 하지만 그만큼 공매도 과열 구간이기도 했다. 이렇게 실적 이슈가 있으면 강하게 주가가 조금 오를라 치면 공매도... 로 인해 다시 바닥권. 박스권을 견고하게 지켜준다.

2023.10.10 춘절 모멘텀이 사라지자 주가는 하락하며 다시 공매도 과열 구간으로 진입.. 하방 지지 1.4까지는 특별한 이슈가 없으면 단기간으로는 하방 압박이 있어 보인다.

수급 주체가 일정하지 않고 계속 손바뀜되는 걸 볼 수 있다.

3. 투자전략

3분기 예상 실적발표일은 11월 9일로, 실질적인 영업이익 개선이 뚜렷하게 나타나지 않는 한 주가가 상방 흐름을 타기는 어려워보인다. 주가가 오르면 다시 전환가액 리스크가 대두될 것이고.. 견고한 박스권 흐름을 뚫기는 쉽지 않을 것.

14,000원 초반에서 매수, 17,000원 정도에서 매도하는 단기 스윙 전략으로는 괜찮아보인다.

'국내) 섹터 및 종목, 주요 뉴스 분석 > 소비, 유통' 카테고리의 다른 글

| 슈가플레이션 (설탕) 동향 및 관련주 - CJ제일제당, 삼양사, 대한제당 (1) | 2023.10.10 |

|---|---|

| 슈가플레이션 (설탕) 관련주 - 대한제당 분석 (2) | 2023.10.10 |

| 파라다이스 총 정리 - 카지노/관광 중국 관련주 (0) | 2023.09.01 |

| 코리아센터 - 블랙프라이데이/이커머스 관련주 (0) | 2021.11.22 |

댓글