SK이노베이션

- 석유탐사 및 개발부터 석유화학제품 생산에 이르는 수직계열화로 석유·화학 사업의 밸류체인을 구축 및 배터리/소재 분야 비중 확대 중

- 총 8개의 자회사 보유 : SK에너지, SK지오센트릭(舊SK종합화학), SK엔무브(舊SK루브리컨츠), SK인천석유화학, SK트레이딩 인터내셔널, SK아이이테크놀로지 (2차전지 소재), SK온 (2차전지 배터) , SK어스온

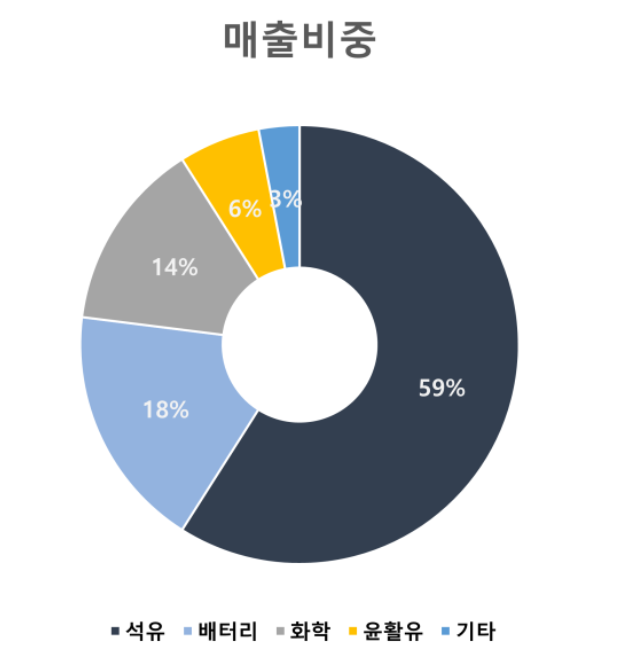

- 매출 : 석유사업 59%, 화학사업 14%, 윤활유 사업 6%, 배터리 사업 18%, 소재사업 그리고 석유개발/기타 사업 3%

1. 시총 및 주주 구성

- 시총 : 약 14.3조

- 주요 주주 구성 : SK외 36인 34.5%, 국민연금공단 7.58%, 자사주 5.41%

2. 사업현황

매출 구조를 보면 1) 유가와 연계되는 Refining 사업부 영업이익률이 매우 치명적이고 2) 배터리 사업부가 적자폭이 개선은 되고 있으나 여전히 적자인 점이 눈에 띈다. Refining 사업부는 유가 상승에 따라 어느 정도 영업이익 개선이 예정되어있으나, 배터리 사업부는 아직 투자 규모에 비해 두드러지는 실적이 적은 상황. 향후 주가는 배터리 사업부의 영업이익 개선과 연계되어있을 것으로 보여진다.

* 3분기 실적 예상

조현렬 삼성증권 연구원은 "3분기 영업이익은 9397억원으로 컨센서스 6422억원을 46% 웃돌겠다"며 "정제 마진과 유가 상승에 따른 정유 사업 이익 개선에 기인한다"고 설명했다.

1) 정유 부문

정유 부문 영업이익에 대해 그는 "스팟 정제 마진이 전분기 7.6달러에서 14.5달러로 크게 회복했을 뿐 아니라 유가 지속 상승으로 래깅효과도 보다 긍정적으로 작용했다"고 분석했다. 또 "두바이 유가가 6월 평균 74.6달러에서 이달 평균 92.0달러까지 상승한 것을 고려하면 재고 평가손익도 크게 개선될 전망"이라고 내다봤다.

2) 배터리 부문

SK온 영업손실은 1531억원으로 예상해 전분기보다 216억원 적자 폭이 늘어날 것으로 예상했다. 그는 "일부 공장의 출하 차질로 인한 예상보다 더딘 수익성 개선이 실적 부진의 배경"이라고 설명했다.

다만 "배터리 사업 수익성이 3분기까진 미미했으나 기존에 수익성에 문제점으로 작용했던 수율 문제가 상당 부분 해소된 점은 긍정적"이라며 "2분기까지 정상 수율을 하회했던 유럽, 북미 공장의 수율이 3분기에 정상 수준에 진입했다"고 평가했다.

또 "유럽 고객사 전기차 판매가 다소 부진하지만 북미 고객사의 경우 차량 판매 가격 인하를 통해 주문량이 크게 증가했다"며 "이에 출하량은 4분기에 반영될 전망"이라고 했다.

또한 올해 상반기 실적에는 AMPC 효과가 영업익에 반영됐다"며 "하반기 본격적인 판매물량 증가로 상반기 대비 수해액이 대폭 증가할 것"이라고 말했다. (SK온은 올해 상반기 영업이익에 AMPC 수혜 1670억원을 받았다. 이에 따라 올해 2분기 영업적자는 전분기보다 2132억원 감소한 1315억원을 기록했다.)

3) 윤활유 부문

SK이노베이션의 윤활유 사업은 상반기 기준으로 3년 째 20%대 영업이익률을 유지하고 있다. 윤활유는 자동차뿐만 아니라 여러 산업에 두루 사용되기 때문에 꾸준히 수요가 이어지고 있다. 올해 상반기 이익률은 21.5%로, 전년 동기(20.6%) 대비 0.9%p 상승했다.

4) 석유개발 부문

http://www.ftoday.co.kr/news/articleView.html?idxno=309588

中서 잭팟 터진 SK어스온, ‘일 8만 배럴’ 산유 기업으로

SK이노베이션의 석유 개발 자회사 SK어스온이 운영권 광구 내 원유 생산에 처음 성공하며 ‘무자원 산유국’이라는 40년 숙원의 첫 걸음을 내디뎠다. 고유가 상황에서 일 최대 2만9500배럴로 기존

www.ftoday.co.kr

SK이노베이션의 석유 개발 자회사 SK어스온이 운영권 광구 내 원유 생산에 처음 성공하며 ‘무자원 산유국’이라는 40년 숙원의 첫 걸음을 내디뎠다. 고유가 상황에서 일 최대 2만9500배럴로 기존 생산 규모의 50% 이상이 추가되면서, 대폭의 생산성 향상도 기대되는 상황이다.

SK어스온의 올 2분기 매출은 5773억원, 영업이익은 682억원으로 각각 전기 대비 24.3%, 39.9% 감소했지만 최근 고유가 현상으로 판매 가격이 오르며 하반기 실적 개선세가 나타날 전망이다. 17/03 광구 생산 개시로 일 평균 생산량 또한 5만2000배럴 수준에서 8만배럴 가까이로 급증할 것이라 예상된다.

3. 재무재표

* 유상증자를 통한 1조 1,400억원 자금 조달

- 청약 일정 : 2023.9.11~12

- 신주 발행가 : 139,600원

- 신주 상장일 : 2023.10.5

- 발행 규모 (우리 사주 및 구 주주 대상 총 1조원 + 실권주 일반공모 1,410억원)

- 증자 목적 : 70% 연구개발(R&D) 조성 / 30% 재무구조 개선

4. 리스크

SK이노베이션의 설비투자 부담이 2021년 3조원, 지난해 7조원, 올해 10조원으로 늘어나고 있다고 설명했다. 여기에 자회사인 SK온 배터리 관련 투자가 지속함에 따라 내년과 내후년에도 6조~7조원 이상의 투자가 예정돼 있다고 덧붙였다.

이에 배터리 소재사업 자회사인 SK아이테크놀로지 상장(2조2000억원)과 SK엔무브 지분 40% 매각(1조1000억원), 주유소 및 서린사옥 매각(약 1조원), SK온 유상증자(1조3000억원) 등을 통해 자금조달이 이어지고 있다.

앞서 S&P는 지난 3월 SK이노베이션을 부정적 관찰대상에 편입했었다. 회사의 부채 증가분이 영업현금흐름 창출 능력을 상회하면서 조정차입금액이 꾸준히 증가했기 때문이다. S&P는 이로 인해서 회사의 레버리지 부담이 악화될 것을 감안해 당시 부정적 관찰대상에 편입했다고 전했다.

그러나 S&P는 최근에 있었던 SK이노베이션의 자금조달 규모와 실적 개선세를 높게 샀다. S&P 관계자는 "지난 6개월 동안 여러가지 펀딩 노력이 지속됐고, 올해 2분기부터 미국으로부터 수취할 수 있는 생산세액공제(AMPC)를 영업이익에 반영함에 따라 향후 이익창출능력 개선을 전망할 수 있었다"고 말했다. 이어 "올해를 피크로 오는 2024~2025년에는 점진적으로 회사의 상각전영업이익(EBITDA) 대비 레버리지가 개선될 것이라고 전망한다"고 덧붙였다.

AMPC 보조금은 차츰 늘어 2025년 1조원을 넘어설 것으로 보고 있다. 이에 지난해 1조원 이상의 영업적자를 기록한 SK온의 영업흐름이 차츰 개선될 것으로 예상된다.

그러나 설비투자(Capex) 규모는 올해 10조원으로 정점을 찍은 뒤 향후 2년후에도 연간 6조~7조원 규모 투자가 예정돼 있다. 이는 SK이노베이션의 영업활동을 통한 현금흐름을 웃도는 규모다. SK이노베이션이 증자를 통해 급한불을 껐지만 앞으로도 부채가 더 늘어날 것이란 이야기이다.

https://www.topdaily.kr/articles/95080

② 숨은 부채 '19조원'

블루오벌SK 관련 보증부채만 16조 CPS·매출채권유동화증권 3조…장부상 부채보다 더 커

www.topdaily.kr

SK온의 채무 부담은 보이는 숫자가 전부가 아니었다. 장부에는 포함되지 않았지만, 부채의 성격과 맞아 떨어지는 '잠재 부채'만 19조원에 육박하는 것으로 파악된다. 장부상 부채총계 18조원을 뛰어넘는 규모다. 참고로 SK온의 올해 상반기기준 총차입금은 13조원이다.

SK온의 숨은 부채는 ▲SK이노베이션과 함께 지고 있는 블루오벌SK 관련 부담(16조원)▲전환우선주(2조8000억원)▲유동화증권(약 1600억원) 등 약 19조원으로 파악된다.

세부적으로 보면 숨은 부채 중 대부분은 '블루오벌SK'에 대한 의무가 차지한다. 블루오벌SK는 SK온과 미국 완성차업체 포드가 만든 전기차 배터리 생산 합작법인이다.

SK이노베이션의 올해 상반기 개별 재무제표 주석사항에는 지배기업(SK이노베이션)이 종속기업인 SK온과 SK배터리아메리카가에 블루오벌SK 관련 출자이행보증, 계약이행보증을 각각 50억달러(6조7000억원), 70억달러(9조4000억원) 한도로 제공하고 있다는 내용을 포함했다.

해당 주석사항의 핵심은 최대 투자금액이다. SK온과 SK배터리아메리카가 블루오벌SK에 투입할 자금만 최대 16조원에 달하는 것으로 나타났다. SK온과 포드가 그동안 밝힌 투자금액은 114억달러(13조원)로, 반반씩 부담한다면 각사별 투자금액은 7조5000억원이다. 공개한 투자금과 주석사항에 기재한 최대 투자금에 상당한 차이가 존재하는 셈이다.

두 금액의 차이는 블루오벌SK 관련 '계약이행보증'에서 기인한 것으로 추정된다. 일각에서는 계약이행보증 내용을 두고, 기존 알려진 출자 및 설비투자 외에 추가 투자가 존재할 수 있다는 분석이 나온다. '출자'보다 더 광범위한 공동 투자계약을 체결했을 가능성이 제기되고 있는 것이다.

한편 이에 대해 SK온 관계자는 "포드와 합작법인인 만큼 각 회사가 돈을 투입해야 하는데, 한 번에 하지 않고 기간에 나눠서 넣기 때문에 일정한 계약사항들이 존재한다"며 "블루오벌SK의 경우, 미국 정부로부터 첨단기술차량제조(ATVM) 자금 지원을 받은 부분이 있어, 차질 없이 자금 투입이 진행될 수 있을 것으로 본다"고 설명했다. ATVM은 미국 에너지부(DOE)가 운영하는 자금 지원 프로그램이다. 블루오벌SK는 지난 6월 DOE로부터 92억달러(12조3000억원) 규모의 정책자금 차입을 조건부 승인받았다.

5. 투자전략

유상증자 발표 이후로 지속적인 하락세를 이어가고 있는 가운데, 유상증자 청약은 매우 성공적으로 진행되었고 (1410억 규모에 9.5조 증거금 유치) 약 14만원의 신주가 1조원 가량 다가오는 10월 5일에 상장된다.

이에 해당 일정 전까지는 주가 희석 우려로 주가 상승이 쉽지 않았지만, 일정이 다가올수록 1) 리스크 해소 2) 자금조달을 통한 현금 흐름 확보 3) 3분기 어닝서프라이즈 등의 호재가 반영될 것으로 예상된다.

이러한 기대감은 10월에 들어서는 반영이 될 것 같고, 주가 흐름을 보고 연휴 직전 또는 직후에 수급을 보고 매수하는 흐름으로 가져가도 좋을 것 같다. 일단 현재 주가는 PBR 0.68 배로 매우 저렴하다고 판단되는 구간에 속한다.

https://www.asiatime.co.kr/article/20230829500242

가동률 끌어올린 SK온...‘흑자전환’ 준비 끝났다

[아시아타임즈=조광현 기자] SK이노베이션의 배터리 자회사 SK온의 올해 상반기 평균 가동률이 97%를 넘어섰다. 한국을 포함해 미국과 헝가리, 중국 등 SK온 공장들의 배터리 생산이 빠르게 안정화

www.asiatime.co.kr

* 참고글

2023.11.03 - SK이노베이션 - 3분기 실적 어닝 서프라이즈 및 투자전략

SK이노베이션 - 3분기 실적 어닝 서프라이즈 및 투자전략

https://www.hankyung.com/article/202311030593i SK이노베이션, 어닝서프라이즈에 10% 급등…"배터리 적자 축소" SK이노베이션, 어닝서프라이즈에 10% 급등…"배터리 적자 축소", 3분기 영업이익 1조5631억원 시장

healingmeu.tistory.com

'국내) 섹터 및 종목, 주요 뉴스 분석 > 석유, 화학, 에너지' 카테고리의 다른 글

| SK이노베이션 - 3분기 실적 어닝 서프라이즈 및 투자전략 (1) | 2023.11.03 |

|---|---|

| KG케미칼 총 정리 (요소수 대장주 / 2차전지 관련주 / 지분구조) (0) | 2023.09.15 |

| KG그룹 지배구조 정리 (KG케미칼 관련) (0) | 2023.09.14 |

| 롯데케미칼 총 정리 (석유 화학 / ESG) (0) | 2021.05.21 |

| 풍력 에너지 관련주 (그린뉴딜) - 씨에스윈드 / 씨에스베어링 / 삼강엠엔티 / 유니슨 / 동국 S&C (updated 20.12.21) (0) | 2020.10.22 |

댓글